AI算力赛道持续火热,多数投资者只关注GPU芯片,却忽略了算力传输的核心部件。光模块是数据中心高速互联的关键载体,决定算力能否高效运转,随着AI大模型与万卡集群快速普及,高速光模块需求迎来爆发式增长,行业龙头企业凭借技术与产能优势,业绩与市场地位同步提升。

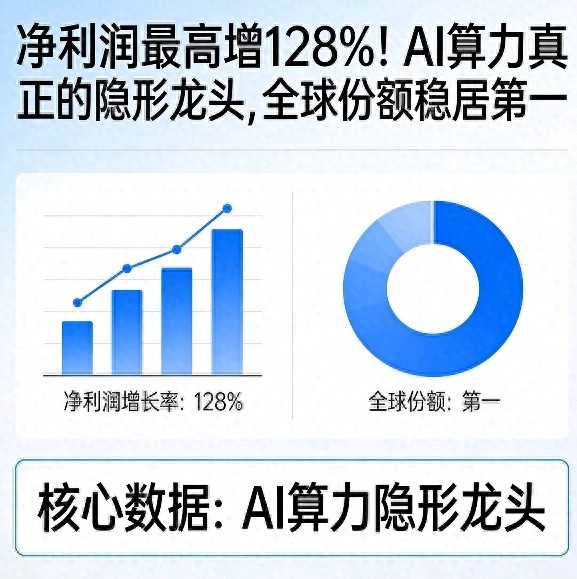

2026年1月底,中际旭创发布2025年度业绩预告,归母净利润预计98亿元至118亿元,同比增长89.5%至128%,业绩中值突破108亿元,大幅超出市场预期。这份预告不是概念炒作,而是高端光模块放量带来的真实业绩兑现,也让市场重新认识到算力传输环节的投资价值。

2025年前三季度财报数据更具说服力,公司实现营收250.05亿元,同比增长44.43%,归母净利润71.32亿元,同比增长90.05%。利润增速接近营收增速的两倍,这种增长结构十分罕见,说明企业不是靠低价走量,而是产品结构持续优化,高端产品占比提升带动盈利能力大幅增强。

毛利率是衡量企业竞争力的核心指标,中际旭创前三季度毛利率稳定在40.74%,在制造业中处于顶尖水平。高毛利率背后,是800G、1.6T等高速光模块出货量持续增长,这类产品技术壁垒高、议价能力强,让企业摆脱价格战困境,实现高质量增长,这也是龙头企业与普通厂商的核心区别。

800G光模块是当前AI数据中心的标配产品,中际旭创在这一细分领域全球市占率超过40%,稳居全球第一。公司深度供货微软、谷歌、亚马逊等北美头部云厂商,也是英伟达产业链的核心供应商,市占率背后是严苛的客户认证、稳定的产能交付和成熟的良率控制,形成难以复制的竞争壁垒。

在下一代技术布局上,中际旭创继续领跑行业,1.6T光模块已实现批量出货,全球市占率预计达到50%至70%,在北美云厂商市场份额接近60%。很多企业还在发布技术路线图时,公司已经将技术转化为实际订单和出货量,提前锁定下一代产品的市场主导权。

行业地位方面,中际旭创已连续四年位居全球光模块市场份额第一,整体市占率超过30%。光模块行业客户认证周期长达1至2年,产线爬坡需要大量时间与资金投入,新进入者很难在短时间内突破技术、客户、产能三重壁垒,龙头地位具备极强的稳定性。

订单确定性是业绩增长的重要保障,公司相关订单已锁定至2026年全年,部分客户订单延伸至2027年。在AI算力持续爆发、万卡集群快速落地的背景下,高速光模块需求保持高增长,订单锁定让未来几年收入具备高确定性,有效对冲行业周期波动风险。

很多投资者纠结企业是否属于单一产业链,实际上中际旭创是全球数据中心升级的核心环节。从800G到1.6T,再到硅光、LPO、CPO等前沿技术,公司均有全面布局,不会被单一技术路线绑定,能够跟随行业迭代持续保持竞争力,成长空间不断拓宽。

财务健康度是穿越行业周期的关键,2025年前三季度公司经营活动现金流净额54.55亿元,同比大幅增长,应收账款周转效率提升,资产负债率维持在29.47%的合理水平。这说明企业营收质量扎实,不靠赊销扩张,现金流状况良好,抗风险能力突出。

与市场上仅靠概念炒作的标的不同,中际旭创的增长逻辑清晰且扎实。每一步增长都有高端产品放量、全球份额提升、订单锁定作为支撑,没有虚浮的概念包装。在资金层面,机构与北向资金长期青睐,筹码结构稳定,体现专业资金对其价值的高度认可。

技术走势上,公司股价长期沿上升通道运行,短期波动属于板块正常调整。KDJ指标低位拐头、RSI出现底背离、MACD绿柱持续收敛,多项信号显示空头力量逐步减弱,阶段性企稳迹象明显,长期趋势依旧向好。

站在行业发展角度,AI算力需求仍处于爆发初期,数据中心升级是长期趋势。800G光模块是当前增长主力,1.6T产品放量将打开新的增长曲线,后续3.2T技术迭代会进一步优化行业格局。能够提前量产下一代产品的企业,将持续占据行业红利。

综合来看,中际旭创的增长来自行业扩容与份额提升的双重驱动。2025年业绩大幅预增是现有优势的兑现,1.6T产品领先出货则是未来增长的保障。在AI算力产业链中,作为高速传输核心供应商,其价值将随着行业发展持续显现。

随着行业从800G向1.6T快速切换,头部企业的技术与产能优势会进一步放大。普通投资者关注算力板块时,不应只聚焦芯片环节,高速传输核心部件的投资价值同样值得重视。具备业绩支撑、技术领先、全球竞争力的龙头标的,更容易在行业发展中获得稳定收益。

以上仅为个人观点,不构成投资建议,仅供参考。你觉得1.6T光模块放量会给龙头企业带来多大利润弹性?你更看好光模块板块的短期机会还是长期价值?

力创配资提示:文章来自网络,不代表本站观点。